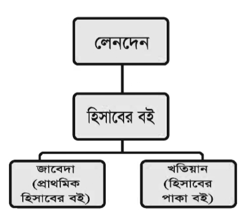

দুতরফা দাখিলা পদ্ধতিতে যে সকল প্রধান হিসাবের বই রাখা হয়, তার শ্রেণিবিভাগ নিচে দেখানো হলো-

১। ক্রয় জাবেদা : ক্রয় জাবেদায় ধারে পণ্য ক্রয়সংক্রান্ত লেনদেন লিপিবদ্ধ করা হয়।

২। বিক্রয় জাবেদা : বিক্রয় জাবেদায় ধারে পণ্য বিক্রয়সংক্রান্ত লেনদেন লিপিবদ্ধ করা হয়।

৩। ক্রয় ফেরত জাবেদা : ক্রয় ফেরত জাবেদায় ধারে ক্রীত পণ্য ফেরতসংক্রান্ত লেনদেন লিপিবদ্ধ করা হয়।

৪। বিক্রয় ফেরত জাবেদা : বিক্রয় ফেরত জাবেদায় ধারে বিক্রীত পণ্য ফেরত এলে তা লিপিবদ্ধ করা হয়।

৫। নগদ প্রাপ্তি জাবেদা : নগদ অর্থ প্রাপ্তিসংক্রান্ত লেনদেন নগদ প্রাপ্তি জাবেদায় লিপিবদ্ধ করা হয়।

৬। নগদ প্রদান জাবেদা : নগদ অর্থ প্রদানসংক্রান্ত লেনদেন নগদ প্রদান জাবেদায় লিপিবদ্ধ করা হয়।

৭। প্রকৃত জাবেদা : যে সকল লেনদেন উপরোক্ত কেনো প্রাথমিক বইতে লিপিবদ্ধ করা যায় না সেগুলো প্রকৃত জাবেদায় লিপিবদ্ধ করা হয়।

Read more

or